Este 10 de enero comenzó en todo el país la campaña de declaración y pago de tributos. Foto: Trabajadores.

Este 10 de enero comenzó la campaña de declaración jurada y pago de tributos correspondiente al año 2022.

Para conocer sobre las peculiaridades de este proceso, las adecuaciones en los tributos, las facilidades de pago, la inscripción de los nuevos actores económicos en el registro del contribuyente, el uso social de los tributos aportados y otros elementos de interés, comparecieron este martes en la Mesa Redonda la jefa y los vicejefes de la Oficina Nacional de la Administración Tributaria (ONAT).

La campaña del 2021 se desarrolló en un escenario complejo

Al comenzar el espacio radiotelevisivo, Mary Blanca Ortega Barredo, jefa de la ONAT, comentó que la campaña del 2021 se desarrolló en un escenario complejo.

Sobre él estuvo gravitando el recrudecimiento del bloqueo, agravado por los efectos de la crisis económica mundial producida por la pandemia. “Todo esto ha impactado en la economía del país y, por consiguiente, en la de los contribuyentes”, dijo la funcionaria.

Esto llevó a mantener un grupo de medidas tributarias adoptadas desde el año anterior, relacionadas con las suspensiones de algunas actividades y el aplazamiento de pagos durante varios meses del año, incluyendo la campaña que se aplazó hasta el 31 de mayo.

Hubo una contracción de los ingresos, por lo que se aprobó en junio una modificación presupuestaria que fijó una recaudación de más de 245 900 millones de pesos. “Resultaba imprescindible cumplir, para asegurar y respaldar los servicios y programas sociales, así como todos los gastos asociados a la covid-19”, recordó la funcionaria.

Señaló, además, que las oficinas de la ONAT trabajaron casi todo el año con una reducción significativa de trabajadores, lo que tensó el cumplimiento de disímiles tareas y obligó a continuar perfeccionando sistemas de trabajo y las vías de comunicación, información y servicios a distancia a los contribuyentes.

En medio de este escenario, la ONAT centró su trabajo en los procesos siguientes:

- Gestión de los ingresos e identificación de reservas potenciales.

- Se logra sobrecumplir la recaudación al cierre del año, posibilitando cubrir gastos necesarios, entre los que se destacan los asociados al enfrentamiento a la covid-19, en el entorno de 16 000 millones de pesos, incluyendo el proceso de vacunación de la población por 3 300 millones.

- Seguimiento a la campaña de declaración jurada y pago de los impuestos de ingresos personales y utilidades y la preparación de condiciones para el presente año.

- La asistencia a los contribuyentes, desarrollando un grupo de trámites y servicios que les permitieran cumplir sus responsabilidades tributarias con mayor facilidad y mantenerse informados oportunamente, algo que no siempre se logra.

- Creación de condiciones técnicas y organizativas para la implementación de las normas tributarias a aplicar en el perfeccionamiento del trabajo por cuenta propia y a los nuevos actores económicos, incluyendo la transformación, en ambiente digital, de las relaciones de trabajo de la ONAT con las entidades que participan en este proceso.

Detalles de la actual campaña de declaración jurada

Más adelante en la Mesa Redonda, Belkis Pino Hernández, vicejefa de la ONAT, se refirió a la actual campaña de declaración jurada y pago de tributos.

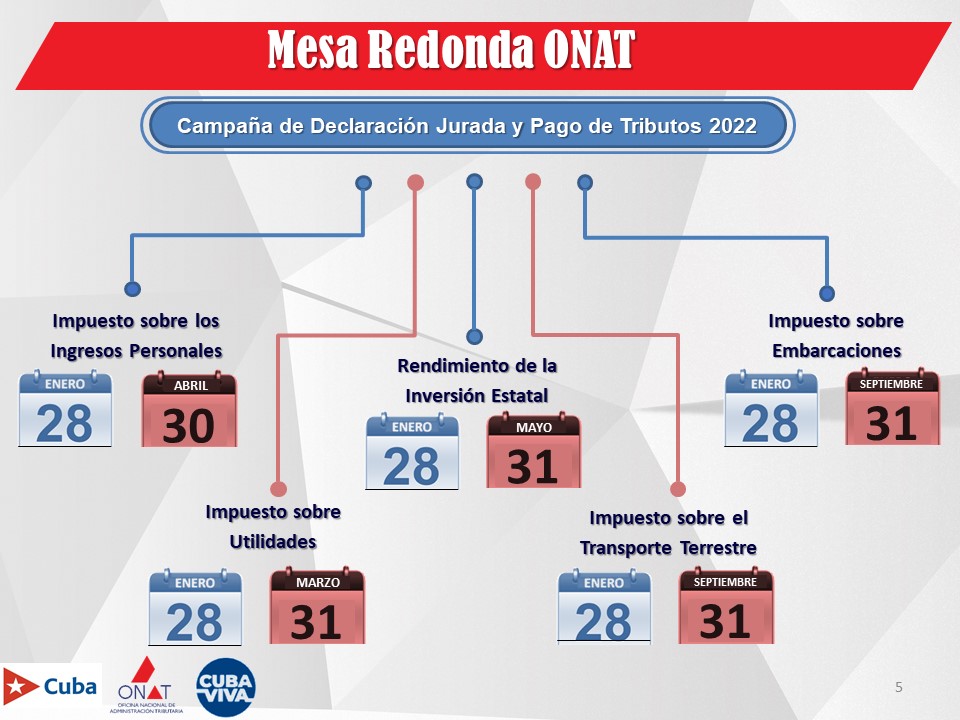

Este año se mantienen la aplicación de los impuestos sobre los ingresos personales, las utilidades, el rendimiento de la inversión estatal y sobre el transporte terrestre, así como el impuesto por la propiedad o posesión de embarcaciones.

“Como en años anteriores, el impuesto sobre ingresos personales, utilidades y el aporte del rendimiento de la inversión estatal se liquidan a través del modelo de declaración jurada”, explicó Pino Hernández.

Reiteró que, para esta campaña, se mantienen el mismo modelo de declaración jurada y la escala progresiva. “Se modifica el mínimo exento para el impuesto sobre ingresos personales de 10 000 pesos a 39 120 pesos, y se permite la deducción del 100% de los gastos con justificantes del 80%, atendiendo a lo dispuesto en Decreto Ley No. 21, modificativo de la Ley 113 del Sistema Tributario”.

Asimismo, continúa la bonificación fiscal del descuento del 5% del impuesto a pagar por ingresos personales, para los contribuyentes que declaren y paguen en o antes del primero de marzo.

En otro momento del programa, la vicejefa de la ONAT precisó quiénes deben presentar la DJ08. En este caso se incluyen:

- Todos los trabajadores por cuenta propia que ejercen su actividad dentro del régimen general de tributación, a diferencia del año pasado, en el que los que se mantuvieron con seis meses o más de suspensión no declararon, lo cual no afecta al contribuyente pues se declara en correspondencia con los ingresos obtenidos.

- Artistas, creadores y personal de apoyo del sector de la cultura. Es importante aclarar que se han recibido planteamientos de contribuyentes de este sector que expresan que en todo el año no recibieron ingresos. Para estos casos, Pino Hernández aclaró que, al llenar la declaración jurada, reflejan ingresos brutos cero, pero sí tienen la obligación de presentarla.

- Comunicadores sociales y diseñadores de la ACCS.

- Personas que laboran en sucursales extranjeras.

En el caso de los usufructuarios de tierras agrícolas estatales, los propietarios de tierras agrícolas, tenedores de ganado sin tierra y otros productores individuales de alimentos, se aprobó la aplicación de un tipo impositivo fijo del 2% en la declaración jurada (DJ12) para el cálculo del impuesto a pagar; es decir, se disminuye del 5% al 2%.

“La aplicación de este tratamiento se hace extensiva a los productores cañeros. Para ellos, el proceso de presentación de la declaración jurada, liquidación y pago del impuesto por los ingresos obtenidos por todas sus producciones se inicia el primero de julio y concluye el 31 de octubre de 2021. Se les concede una bonificación del 5% de la cuantía que resulte a pagar, según declaración jurada, a aquellos que declaren y paguen en o antes del 30 de agosto”, informó la vicejefa de la ONAT.

También se mantiene la bonificación del 3% para quienes paguen utilizando los canales electrónicos.

En el caso de la declaración jurada del impuesto sobre utilidades (personas jurídicas), la deben presentar:

- Las empresas y sociedades mercantiles obligadas al pago del impuesto sobre utilidades y del aporte por el rendimiento de la inversión estatal.

- Las cooperativas no agropecuarias.

- Las cooperativas de producción agropecuaria

- Las cooperativas de créditos y servicios

La funcionaria destacó que, aunque el número de contribuyentes obligados al pago de este impuesto es menor en relación con las personas naturales, es en las personas jurídicas donde se concentran los aportes fundamentales al presupuesto del Estado.

“En el caso de las unidades básicas de producción cooperativa del sector no cañero (UBPC), siempre que más del 50% de sus ingresos provengan de la comercialización de sus producciones agropecuarias o de la prestación de servicios vinculados a estas producciones, no tienen que presentar declaración jurada, con el objetivo de contribuir al mejoramiento de sus condiciones financieras. Esta medida constituye un beneficio para este sector de contribuyentes”, agregó.

En el caso del impuesto sobre el transporte terrestre y el impuesto por la posesión de embarcaciones, puntualizó que este se paga el año que se inicia. “No se trata de una liquidación del año anterior como la declaración jurada, sino del pago del año en curso por la propiedad del bien”.

Deben realizar este pago los propietarios de transporte terrestre y embarcaciones, sean personas jurídicas o naturales. Se mantiene el beneficio fiscal del descuento del 20% del impuesto sobre el transporte terrestre para quienes pagan antes del 28 de febrero, tanto personas naturales como jurídicas.

Este descuento lo realiza el propio contribuyente en el momento en que realiza el pago. Por ejemplo, si se trata de una persona natural que va a pagar el impuesto sobre el transporte terrestre por Transfermóvil, debe poner el importe con el descuento ya realizado.

“Debemos aclarar que los contribuyentes que realizan el pago por Telebanca o Transfermóvil por la opción del vector fiscal, como lo que se paga es el año en curso necesitan el vector fiscal del 2022. En este sentido, informamos a todos los contribuyentes que la ONAT se encuentra realizando el cierre del año. Por tanto, los vectores fiscales de 2022 de las personas naturales estarán disponibles y podrán descargarse del portal tributario en la sección Servicios para el Contribuyente a partir del 15 de enero”, precisó.

La vicejefa del órgano tributario afirmó que se seguirá potenciando el uso de la tecnología digital. Como parte de ese trabajo, se actualizó la aplicación Transfermóvil y se perfeccionó el portal tributario www.onat.gob.cu.

A su juicio, este sitio web es ahora mucho más funcional e interactivo, en correspondencia con el desarrollo de la informatización de la sociedad.

“Los modelos de declaración jurada se pueden obtener en el portal tributario en la sección Descarga/Modelos y Formularios. También se encuentran en Excel la DJ08 y DJ12 para facilitar el cálculo del impuesto. Incluso, contamos con la DJ Excel de utilidades para las personas jurídicas”, dijo.

No obstante, aclaró que, al igual que el año anterior, los modelos también pueden obtenerse en las oficinas de la ONAT llevando una memoria flash. Aquellos contribuyentes con mayores dificultades para acceder a las vías digitales podrán adquirir el modelo físico.

“Se mantienen las vías de entrega a través del buzón situado en las oficinas municipales de la ONAT y por correo certificado. Como novedad, nuestra oficina está implementando la firma digital para los contribuyentes. Por tanto, aquellos que posean firma digital pueden hacer llegar la DJ en PDF por correo electrónico o llevarla en una memoria flash a la oficina”, concluyó.

¿Cómo será la campaña tributaria para los nuevos actores económicos?

La vicejefa primera de la ONAT, Yoandra Cruz Dovales, recordó que en agosto del 2021 se publicó en la Gaceta Oficial Ordinaria No.94 sobre el perfeccionamiento de los actores económicos. Se inició el proceso de constitución de mipymes, CNA y el reordenamiento del sector de trabajadores por cuenta propia.

Como aspecto novedoso, señaló que los procesos de inscripción de los nuevos actores se están realizando desde plataformas informáticas.

En el caso de los TCP, presentan toda la documentación en las oficinas de trámites o las direcciones municipales de trabajo. “Las mipymes lo hacen a través de la plataforma electrónica que ha puesto a disposición de los usuarios el Ministerio de Economía y Planificación”, apuntó Cruz Dovales.

Según información del Registro de Contribuyentes de la ONAT, hasta la fecha se han presentado nuevos proyectos de 61 971 trabajadores por cuenta propia, se han inscrito 22 cooperativas no agropecuarias, que totalizan ya 440 constituidas, así como 1 374 mipymes también constituidas, que han generado más de 21 786 empleos. Del total, 1 326 son privadas, y 26, estatales.

Entre las principales modificaciones, la vicejefa primera de la ONAT mencionó, en el caso de los trabajadores por cuenta propia:

- La generalización de la presentación de la declaración jurada por todos los trabajadores por cuenta propia, con independencia del régimen de tributación que se les aplique. En este caso, surte efecto para el ejercicio fiscal 2022, a declarar a principios de 2023.

- Todos los TCP pagan sus obligaciones conforme al régimen general, excepto aquellos a quienes la ONAT autorice a aplicar el régimen simplificado a partir de enero de 2022. “Deben utilizar la contabilidad para el registro de sus operaciones, deben abrir y operar una cuenta bancaria fiscal y adicionalmente cambia la forma de sus pagos”, dijo la funcionaria.

- Se elimina la cuota fija para el pago a cuenta del impuesto sobre los ingresos personales, que pasa a ser porcentual.

El régimen simplificado –explicó– está concebido para aquellos proyectos con actividades muy simples, de operaciones sencillas que generen bajos ingresos, inferiores a 200 000 pesos en el año y que no utilicen fuerza de trabajo (solo labora el titular). Se otorga con carácter excepcional.

“Las aprobaciones que se han otorgado hasta la fecha y que entran en vigor a partir de enero del 2022, serán revisadas o fiscalizadas en el presente año para verificar los elementos expuestos por los contribuyentes”, informó.

Sobre las CNA y las mipymes

Cruz Dovales aclaró que las cooperativas no agropecuarias de nueva creación están exoneradas del pago por el periodo de un año y las reconvertidas por seis meses. “Tendrán un periodo mayor para prepararse en el pago de los impuestos”.

Los trabajadores asalariados contratados por las CNA pagan el impuesto sobre ingresos personales por el total de remuneraciones que obtengan. Se paga por retención. Están exentos de la presentación de la declaración jurada:

- Hasta 3 260: exento

- El exceso de 3 260 hasta 9 510: 3%

- El exceso de 9 510: 5%.

Igualmente, las mipymes de nueva creación están exoneradas del pago por el periodo de un año, y las reconvertidas, por seis meses.

Pasos en la transformación digital de la ONAT

La pandemia de covid-19 aceleró los trabajos en el campo de la transformación informática que se estaban llevando a cabo en la ONAT, destacó Reinaldo Alemán Mondeja, vicejefe de la oficina tributaria.

“Ello ha conllevado mejorar continuamente los procesos internos, los procedimientos que los implementan y las aplicaciones informáticas que los soportan, en una plataforma tecnológica de gestión tributaria integrada”, resaltó.

Esa plataforma enlaza las bases de datos municipales con la base de datos central, la cual contiene información detallada de todos los contribuyentes inscritos en el país, incluyendo sus aportes al presupuesto del Estado.

De acuerdo con Reinaldo Alemán, contar con esta base de datos central, con información casi en tiempo real, ha permitido a la ONAT iniciar el camino hacia su transformación digital, bajo la concepción de situar al ciudadano/contribuyente en el centro del servicio o trámite puesto a su disposición.

Entre los principales resultados, está la consolidación del Portal Tributario del Ciudadano (www.onat.gob.cu), en funcionamiento desde diciembre de 2020, que cuenta con casi 50 500 usuarios y ha recibido 533 000 visitas.

El vicejefe de la ONAT agregó que están implementados cinco servicios en línea orientados a contribuyentes personas naturales: descarga del vector fiscal (obligaciones tributarias), modificaciones de cuotas mensuales, suspensiones de obligaciones, consultas y pagos realizados, así como funcionalidades para personas naturales y jurídicas (modelos y formularios, legislación, aplicaciones, multimedia, preguntas frecuentes, noticias, buscador y contáctenos, entre otras).

Además, se perfeccionó el servicio de pagos de los tributos para las personas naturales a través de Transfermóvil, banca telefónica, banca remota de BPA, Virtual BANDEC, Kiosco BANDEC y cajeros automáticos. “Por Transfermóvil se realizó el 9.5% de la cantidad total de pagos de tributos, el 1.8% del importe total de estos”.

Otro aspecto novedoso es el Decreto Ley No. 49, Modificativo de la Ley 113 Del Sistema Tributario, que establece que el impuesto sobre documentos se paga mediante la fijación de sellos del timbre o, en su valor equivalente, a través de los diferentes canales electrónicos de pago u otras formas que se establezcan.

Alemán Mondeja informó que la versión de Transfermóvil del pasado 24 de diciembre incluye el código del párrafo del impuesto sobre documentos en el listado que se despliega en la opción Pago mediante NIT o Carnet de Identidad, de la sección dedicada a la ONAT.

Al seleccionar este párrafo, se despliega una lista con la ONAT como única entidad a escoger por el usuario a la que está asociado el trámite a realizar.

También en el Bulevar Mi Transfer se creó un espacio para la ONAT, donde se visualizan los pagos del impuesto sobre documentos. Para facilitar su control, “se identificaron otras 24 entidades que pudieran incorporarse a esta solución tecnológica”.

La implementación de la firma digital en la administración tributaria cubana es otro avance en que ha trabajado la ONAT en 2021. Ese tipo de firma era utilizada por los cuadros y funcionarios, pero en menor medida por la población. “Hasta la fecha, 134 contribuyentes en el país tiene certificadas sus firmas digitales”, apuntó Alemán Mondeja.

Además, se han entregado certificados digitales a 1 803 funcionarios de las 184 oficinas tributarias (168 municipales, 15 provinciales y la central).

En video, la Mesa Redonda

Otros artículos del autor:

- Informática 2024: La apuesta cubana por la transformación digital

- Rechazan intento de Trump de posponer su juicio en Manhattan

- Estrategias para garantizar una nube segura

- Paneles solares y vehículos eléctricos: Etecsa impulsa desarrollo de energías renovables en sus operaciones

- Trabajar con sistematicidad para revertir la actual situación del comercio interior